Welche Auswirkungen bringt der Sieg von Donald Trump zum Präsidenten mit sich?

Der Sieg von Donald Trump bei den Präsidentschaftswahlen 2024 markiert eine mögliche Wende in der nationalen und internationalen Klimapolitik der USA. Seine Rückkehr ins Weiße Haus wird als ein Signal für Umstrukturierungen gesehen, die insbesondere den Sektor der erneuerbaren Energien und die Klimaschutzbestrebungen betreffen könnten.

Welche Auswirkungen die Wahl Trumps mit sich bringen könnte, ist eine zentrale Frage. Bereits 2016 brachte seine Wahl weitreichende Änderungen in der US-Klimapolitik mit sich, die auch unser Portfolio vor Herausforderungen stellten. Damals wie heute führte dies zunächst zu erhöhter Volatilität. Bemerkenswert ist jedoch, dass die Kursentwicklung einzelner Aktien oft wenig mit der tatsächlichen Unternehmensperformance zu tun hat. Ein anschauliches Beispiel ist die Tesla-Aktie, die nach der Wahl stark von der Einbindung Elon Musks in Regierungsangelegenheiten profitierte. Ähnlich verhielt es sich zunächst mit dem Kurs von Wolfspeed, einem weiteren Unternehmen aus dem Sektor der Elektromobilität, der kurzfristig zulegen konnte, bevor er – wie viele andere Clean-Tech-Aktien – ebenfalls korrigierte.

Internationale Klimapolitik und COP29

Trumps Wahlsieg kommt zu einer Zeit, in der die internationale Klimapolitik auf eine neue Phase zusteuert. Der UN-Klimagipfel COP29 in Baku, Aserbaidschan, steht unter dem Schatten von Trumps Ankündigungen, die USA erneut aus dem Pariser Abkommen zurückzuziehen und ihre Beiträge zu globalen Klimainitiativen einzustellen.

Gleichzeitig wird erwartet, dass Trumps Rückkehr andere Länder dazu motivieren könnte, ihre eigenen Klimaziele zu überdenken. Während einige Nationen ihre Anstrengungen verstärken könnten, um die Lücke zu füllen, besteht die Gefahr, dass andere Länder Trumps Haltung als Vorwand nutzen, um ihre eigenen Verpflichtungen zu lockern. Dennoch betont der Climate Action Tracker, dass der „Trump-Faktor“ im globalen Kontext begrenzt ist, solange andere Staaten ihre Ambitionen beibehalten.

Herausforderungen und Chancen für die Wasserstoffindustrie

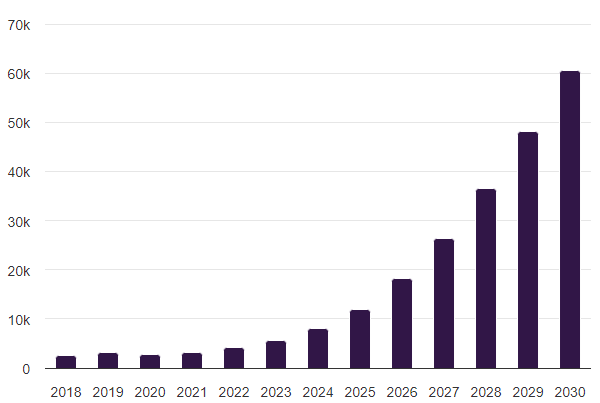

Unternehmen beispielsweise wie Plug Power oder Nel ASA stehen vor besonderen Herausforderungen. Verzögerte Projekte, regulatorische Unsicherheiten und eine schleppende Nachfrage haben das Wachstum der Wasserstoffindustrie verlangsamt. Dennoch bleibt der langfristige Ausblick positiv, da die Nachfrage nach kohlenstoffarmen Technologien weltweit steigt. Der Markt für grünen Wasserstoff wird bis 2030 voraussichtlich um 40 % pro Jahr wachsen, was ein enormes Potenzial für Investoren bietet. Plug Power erklärte, dass die Abhängigkeit des Elektrolyseur-Geschäfts vom US-Markt mittlerweile auf etwa 10 % des Umsatzes gesunken sei. Die zentralen Umsatztreiber in diesem Segment stammen zunehmend aus Europa, wobei insbesondere umfangreiche Auftragsbestände in Australien eine herausragende Rolle spielen. Das reduziert auch die Abhängigkeit von politischen Entscheidungen in den USA, weil der Markt in Australien unabhängig von den Einflüssen der Trump-Administration ist.

Abbildung 1 Globaler grüner Wasserstoffmarkt (2018-2030 – USD/Mio.), erwartete Umsätze

Quelle: https://www.grandviewresearch.com/horizon/outlook/green-hydrogen-market-size/global

Insbesondere die nächsten 3 Jahre sind von enormer Bedeutung, weil hier das höchste prozentuale Umsatzwachstum prognostiziert wird. Wir sind überzeugt, dass es sich lohnen wird, dem Sektor Wasserstoff diese Zeit zu geben und die kurzfristigen Erwartungen nicht zu hoch zu bewerten. Dies spiegelt auch unseren Investmentansatz wider: Insbesondere das gezielte Stockpicking zukunftsorientierter Pure Player wie Enapter, Ceres Power, ITM Power und PowerCell Sweden, die beeindruckende Umsatzsteigerungen verzeichnen, verdeutlicht die tatsächlichen Potenziale und Marktgegebenheiten. Diese Entwicklungen gilt es weiterhin aufmerksam zu verfolgen.

Die Zukunft des Inflation Reduction Act

Der Inflation Reduction Act (IRA) von 2022, der als das bedeutendste Klimagesetz der USA gilt, steht unter Trumps Regierung unter Beschuss. Mit einem Umfang von ursprünglich 369 Milliarden US-Dollar hat der IRA massive Investitionen in erneuerbare Energien, Elektrofahrzeuge und energieeffiziente Technologien angestoßen. Von der zweiten Hälfte des Jahres 2022 bis zur ersten Hälfte dieses Jahres beliefen sich die tatsächlichen Investitionen von Unternehmen und Verbrauchern auf insgesamt 493 Milliarden US-Dollar, was einem Anstieg von 71 % gegenüber dem Zweijahreszeitraum vor Inkrafttreten des Gesetzes entspricht.

Trump hat jedoch angekündigt, den IRA als „neuen grünen Betrug“ zu beenden und alle nicht ausgegebenen Mittel zurückzuziehen. Während dies den Clean-Tech-Sektor treffen könnte, gibt es politische Hürden, die eine vollständige Abschaffung unwahrscheinlich machen. Zudem hat die Biden-Regierung bereits über 70 Prozent der IRA-Mittel ausgezahlt, wodurch der finanzielle Spielraum für Kürzungen begrenzt ist.

Es könnte sich außerdem für Trump als politisch zweckmäßig erweisen, den Großteil des Geldes weiter fließen zu lassen, denn die Unterstützung des IRA für die US-Fertigung passt weitgehend zu seiner Wirtschaftsagenda. Darüber hinaus wurden etwa drei Viertel der durch das IRA katalysierten Investitionen in republikanischen Bundesstaaten getätigt, was 18 republikanische Gesetzgeber dazu veranlasste, öffentlich für die Beibehaltung des IRA zu plädieren. Der Ausbau der US-Lieferkette und die Schaffung von Arbeitsplätzen in Schlüsselstaaten wie Georgia, Pennsylvania und North Carolina könnten eine Abschaffung politisch unklug machen. Die Senatoren der Bundesstaaten verfolgen ihre eigenen politischen Agenden und insbesondere die republikanisch geführten Staaten werden Trump nicht in allen Belangen uneingeschränkt folgen. Dies zeigte sich bereits unmittelbar nach der Wahl, als im Senat trotz einer republikanischen Mehrheit kein enger Vertrauter Trumps zum Vorsitzenden gewählt wurde.

Deregulierung im Umweltbereich

Trump hat bereits während seiner ersten Amtszeit eine umfassende Deregulierung der Umweltpolitik angestrebt und auch umgesetzt, darunter die Lockerung der Vorschriften zur Überwachung von Methanemissionen und die Schwächung von Standards für Kohle- und Erdgaskraftwerken.

Die Biden-Regierung leitete mit Initiativen wie dem Methan-Reduktionsplan und verschärften Emissionsstandards für Fahrzeuge und Kraftwerke eine deutliche Kehrtwende in der Umweltpolitik ein. Diese Regelungen stehen nun unter Druck, während Umweltorganisationen wie der Natural Resources Defense Council (NRDC) bereits juristische Schritte gegen mögliche Deregulierungen vorbereiten. Trotz der bevorstehenden Herausforderungen heben Aktivisten hervor, dass viele dieser Vorschriften durch Gerichtsurteile abgesichert sind, was ihre Abschaffung erheblich erschweren dürfte.

Widerstand auf Bundesstaatenebene und Hoffnungsschimmer

Trotz dieser schwieriger gewordenen Ausgangsbasis gibt es Hoffnung. Bundesstaaten wie Kalifornien und Washington setzen ihre ambitionierten Klimaziele fort, unabhängig von der Bundesregierung. Ebenso verfolgen republikanische Staaten, wie Texas eine massive Ausweitung der erneuerbaren Energien und haben mittlerweile sogar Kalifornien beim kumulierten Ausbau von Solarenergie überholt. Die Regional Greenhouse Gas Initiative (RGGI) und andere CO₂-Handelssysteme bleiben bestehen und könnten als Modell für weitere regionale Kooperationen dienen. Kalifornien hat zudem seit 2022 strenge Emissionsstandards für Fahrzeuge eingeführt, die von 19 weiteren Bundesstaaten übernommen wurden.

Ein weiterer Hoffnungsschimmer ist die wirtschaftliche Dynamik der erneuerbaren Energien. Technologische Fortschritte und sinkende Kosten machen Solar- und Windenergie zunehmend wettbewerbsfähig, selbst ohne staatliche Unterstützung. Analysten argumentieren, dass Trump den Boom bei erneuerbaren Energien nicht vollständig stoppen kann, da wirtschaftliche und technologische Kräfte weiterhin in Richtung einer kohlenstoffarmen Wirtschaft drängen.

Bereits nach 2 Monaten, also bis Ende Januar 2017, erholte sich damals, nach der ersten Wahl Trumps zum Präsidenten, unser Portfolio wieder auf Kurs-Stände wie vor der Wahl. Dies ist auch diesmal wieder vorstellbar und auch in der Folge zeigte die Zeit in der Trump-Ära, dass dies keineswegs negative Auswirkungen auf unser Portfolio hatte. Bis Mai 2018 konnte damals das Portfolio um knapp 50 Prozent seit dem 08. November 2016 ansteigen und innerhalb der 4 Jahre seiner Amtszeit stieg der Fondspreis um über 200 Prozent an. Von Biden und seiner klimafreundlichen Agenda war zu diesem Zeitpunkt nur wenig zu sehen, also konnte sich das Portfolio in der ersten Trump-Ära durchaus sehr gut behaupten. Insbesondere die hohen Steuererleichterungen waren für kleinere Unternehmen eine große Unterstützung und davon konnten auch unsere Portfoliounternehmen in den USA profitieren.

Aufgrund der aktuellen Bewertungen der Unternehmen und der Aussichten für die nächsten 4 Jahre ist eine deutliche Erholung vom derzeitigen Stand aus ebenfalls zu erwarten. Deshalb halten wir an der Strategie fest und werden weiter mindestens mit diesem Zeithorizont agieren.